상호금융 사업 농축협(2금융)에서 도맡아

농협금융 계열사 농협은행(1금융)과 달라

지역 밀착 금융 업무로서 의미 있지만

유지들과 유착한 불법 대출 사례 있어

문제는 경쟁력 약화…농협은행과도 경쟁

'중앙은행' 역할 농협중앙회 특별회계 손실↑

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

농업인들의 협동조합을 기반으로 설립된 지역 농축협 상호금융 사업은 농촌지역 농업금융 서비스 및 조합원 편익을 제공하고 서민금융을 활성화하는 데 목적이 있다. 전국 1111개 농축협을 중심으로 3705개 지점을 보유하고 있다. 구체적으로 안정적인 농업경영을 위한 영농·가계자금 지원, 농촌-도시농협 간 가교 역할, 맞춤형 금융상품 제공, 조합원을 위한 상호금융특별회계 사업 활성화 등 사업을 하고 있다.

지역 농축협은 지역이나 농촌에 대한 노하우를 살려서 농업인 또는 지역민에게 실질적인 금융 업무에 도움이 되기도 한다. 금융권 관계자는 “지역 사정을 속속들이 알기 때문에 대출심사 등을 더 제대로 할 수 있다”며 “정량적 기준뿐 아니라 정성적 요소를 많이 반영할 수 있기 때문”이라고 밝혔다. 다만 지역민과 밀착을 넘어 유착 관계를 형성해 ‘편파’적인 대출을 하는 등 금융사고도 끊이지 않고 있다. 지난해 11월 여주 대신농협 대출업무 담당 상무 A씨는 3개 회사와 개인 B씨에게 11억원가량 대출을 하면서 감정평가 내부규정을 피해 특정 법인에게 일감을 몰아준 것으로 나타났다. 매매 계약서상 실거래가액을 초과한 대출이 진행됐다.

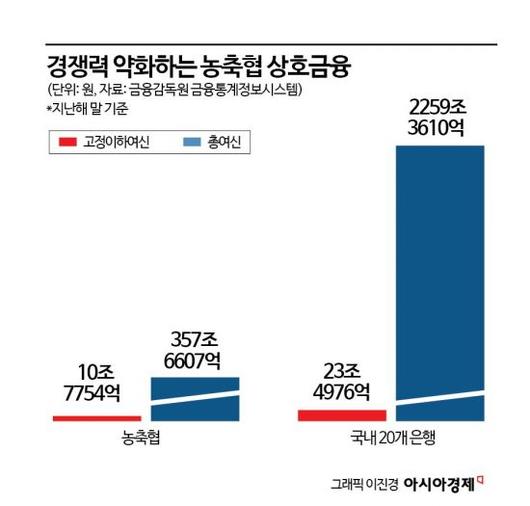

현재 농축협의 상호금융 경쟁력은 약화되고 있다. 지난해 말 기준 국내 1117개 농협의 고정이하여신은 10조7754억원이다. 이는 2011년 이후 처음으로 10조원을 넘어선 것이며 역대 최대 금액이다. 고정이하여신은 금융사 대출금 중 3개월 이상 연체된 대출을 말한다. 농협 상호금융이 다루는 대출금액은 시중은행에 비해 적지만, 고정이하여신은 1금융권 은행에 비해 크게 많다. 2금융권이 다루는 대출의 경우 1금융권에 비해 중·저신용자 대출이 많다는 점을 고려하더라도 고정이하여신이 많다는 비판이 있다. 농축협이 다루는 총여신은 지난해 기준 357조6607억원이다. 국내 20개 은행 총여신과 고정이하여신은 각각 2259조3610억원, 23조4976억원이다. 즉 농협은 20개 은행들 총대출금액의 16%만 다루면서 고정이하여신은 20개 은행 합계의 절반에 달한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신경분리 이후 농민을 위한 금융업을 두고 지역 농축협과 농협은행이 서로 경쟁하는 문제도 생기고 있다. 군 단위로까지 농협은행이 생기면서 업무가 중복되는 것이다. 농협은행과 농축협의 차이는 외환, 펀드 등 세부적이고 전문적인 업무는 은행이 수행할 수 있다는 점이며 일반 여수신 업무는 두 곳 모두에서 가능하다. 실제로 지난해 말 기준 농협은행의 총영업점 수는 1110개다. 지역 농축협의 법인 수는 1111개, 영업점 수는 3705개다. 금융소비자 입장에선 두 회사를 겉으로 구별하기 어렵다. 간판을 보면 지역 농축협에는 NH농협, 농협은행은 NH농협‘은행’의 차이만 있다. 이를 의식한 강호동 농협중앙회장은 농축협과 농협금융이 겉으로는 협력하면서 선택적으로 경쟁하는 경합 관계라며 “농협은행은 수도권·대도시 중심으로 사업경쟁력을 높이고, 농축협은 지역금융 기반을 확대해 나가는 것이 바람직하다”고 밝힌 바 있다.

농협은행이 군 단위까지 출점하는 이유는 1·2금융권 업무 간 차이가 있으며 시중은행이 군 단위로 출점하지 않기 때문에 농민들에게도 1금융권 서비스를 제공하기 위해서다. 농협은행의 전체 영업점 수에서 서울과 경기·인천 등 수도권 이외 지역의 영업점만 따지면 704개로, 63%다. 국민은행(36%), 신한은행(29%), 우리은행(24%), 하나은행(37%)에 비해 지방에 많은 지점을 갖고 있다.

지역 농축협의 돈을 받아 수익을 내고 이를 돌려주는 특별회계가 손실이 나는 문제도 있다. 지역 농축협의 예금보험료와 여유자금 등을 농협중앙회 상호금융 부문이 수취하고 운용한다. 운용금을 통해 수익을 내면 이를 지역 농축협에 돌려주는 방식으로, 지역 농축협의 중앙은행으로 볼 수 있다. 하지만 지역 농축협의 돈을 굴리는 특별회계에서 지난해 5570억원의 손실이 났다.

농협중앙회 상호금융 부문은 비상경영체계에 돌입하며 자구노력 중이다. 지난 18일 ‘비상경영대책위원회’가 만들어지면서 농축협 연체관리, 특별회계 수익성 제고, 상호금융 독립화 추진, 농축협 신용사업 규제완화 등 4개의 태스크포스(TF)도 설치됐다.

편집자주대한민국 농업인의 발전을 위해 탄생한 농협이 신경분리(신용사업과 경제사업의 분리)가 된 지 12년이 흘렀다. 분리된 신용사업은 농협금융지주로 탈바꿈해 세계적인 금융그룹을 목표로 성장하고 있다. 하지만 농협중앙회가 100% 지분을 보유한 특유의 지배구조가 금융사고, 농업지원사업비, 인사제도, 농축협 상호금융 경쟁력 약화 등 각종 문제를 일으키고 있다는 목소리가 커지고 있다. 최근 농협금융지주와 상호금융 사업을 둘러싼 논란을 되짚어보고 농협금융이 나아가야 할 방향을 알아본다. 농협의 신경분리가 농협금융 발전의 1.0버전이라면, 앞으로 농협금융이 한단계 더 도약하기 위해 2.0버전의 청사진을 만들고 제도와 시스템을 개선해야 할 시점이다.

오규민 기자 moh011@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.